Introducción a libros principales de la contabilidad

Son los libros imprescindibles que debe llevar todo comerciante siempre que su activo exceda de Q.25,000.00 (Articulo 368 del Código de Comercio). Los libros obligatorios son: Inventarios, Diario o de Primera Entrada, Mayor o Centralizador, de Estados Financieros o de Balances, Compras, Ventas y de Salarios. Los primeros cuatro libros se operan de conformidad con los artículos del 368 al 381 del Código de Comercio; los de compras y ventas de conformidad con los artículos 37 de la Ley del IVA y del 37 al 40 de su Reglamento; y el libro de salarios de conformidad con el artículo 102 del Código de Trabajo, y 22, numeral 4, literal f) de la ley de Actualización Tributaria. Los primeros cuatro deben habilitarse en la Superintendencia de Administración Tributaria (SAT) y autorizarse en el Registro Mercantil. Los de compras y ventas, sólo deben habilitarse. Por la habilitación se pagan actualmente Q.0.50 por hoja y por la autorización Q.0.20 por hoja.

El libro de salarios únicamente deben llevarlo las empresas que ocupen permanentemente a diez o más trabajadores, y debe ser autorizado y sellado por el Departamento Administrativo del Ministerio de Trabajo y Previsión Social.

1.LIBRO DE INVENTARIOS.

Este es un libro principal de carácter obligatorio; es decir que no puede dejar de utilizarse. Actualmente sólo las empresas pequeñas y una que otra mediana llevan este libro a mano, las demás lo llevan por sistemas electrónicos; es decir en computadora. En este libro se registran el inventario con que se inicia la contabilidad del comerciante y el final que se asienta al cierre de cada ejercicio contable. También se registran los inventarios extraordinarios a solicitud del comerciante. De manera general, se elabora por lo menos un inventario al año. Todos los inventarios que la empresa tenga que elaborar se asientan en este libro.

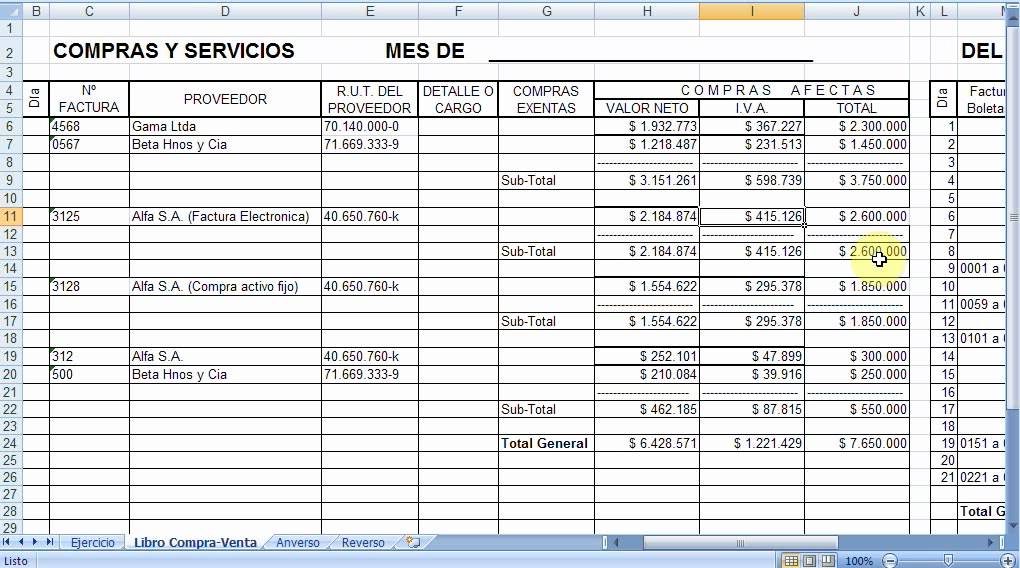

El libro Diario también se llama de Primera Entrada, porque es en este libro donde primero se registran las operaciones de una empresa, siempre con base en documentos fehacientes tal como lo establece el artículo 381 del Código de Comercio. Estos documentos pueden ser: facturas corrientes, facturas cambiarias, facturas especiales, notas de crédito, notas de débito, pólizas de importación o exportación, y otros documentos comprendidos en el Código de Comercio.

En este libro es donde se pone en práctica lo del cargo y el abono o sea donde se aplica la partida doble.

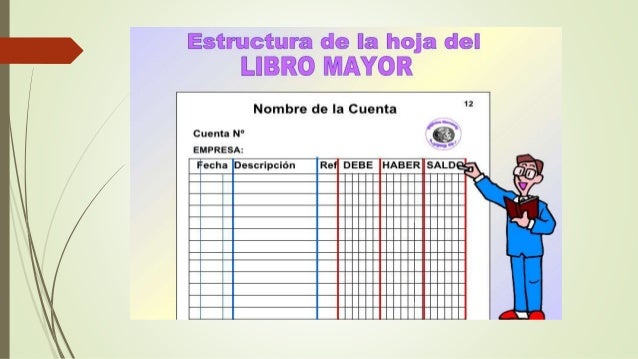

3.LIBRO MAYOR O CENTRALIZADOR.

En el libro mayor figura el concepto de la operación registrada, el debe, el haber y el saldo de la cuenta. Este documento permite ver de manera detallada los movimientos que se han producido en cada cuenta. En él se detallan las entradas y salidas. El procedimiento contable consiste en anotar la operación en el libro diario y, después, traspasar el movimiento a las fichas de los libros mayores.

Hay que destacar que el libro mayor no es obligatorio, aunque sí que puede resultar de gran utilidad en la gestión de la empresa, pues permite consultar cuenta por cuenta cada uno de los movimientos que se han registrado en la empresa.

No hay comentarios.:

Publicar un comentario